¿Qué es el libro mayor y para qué sirve en la empresa?

En contabilidad, el libro mayor es un registro en el que cada página se destina para cada una de las cuentas contables de una empresa.

Los libros mayores muestran la misma información que el libro diario, pero de manera más concreta. En un libro mayor se pueden ver los movimientos que se han realizado en una cuenta contable específica, existiendo así un control de lo que ha entrado y salido en esa cuenta particular y su balance en cualquier momento.

En general, el libro de mayor tiene forma de T

Esa forma se debe al sistema de partida doble que ha regido y sigue rigiendo en todos los sistemas contables actuales a lo largo de la historia. En la parte de la izquierda se registran los movimientos del debe o cargo, mientras que en la parte de la derecha irán los movimientos del haber o abonos.

La principal función del libro mayor es registrar los movimientos de la empresa, de manera que podamos conocer cuál es el saldo de cada cuenta en balance y en la cuenta de pérdidas y ganancias en un momento determinado.

No es de obligado cumplimiento, pero es importante para establecer el control de las cuentas cuando haya que presentar los documentos anuales.

Por ejemplo, la revisión de las cuentas de los bancos en el libro mayor es una de las tareas que todo buen contable debe de realizar, pues deben estar conciliados con los extractos de los bancos para llevar adecuadamente la contabilidad de una empresa.

Aunque hasta hace relativamente poco tiempo todos los movimientos contables se registraban a mano, en la actualidad existen numerosos programas de facturación y contabilidad que se encargan de automatizar este proceso, de modo que en las empresas actuales el libro de mayor ha caído en el olvido.

Pero no por ello, deja de ser relevante el hecho de llevar un registro de este tipo en nuestra pyme, por ejemplo, para que podamos controlar cualquier cambio, además de la importancia de conservar ese tipo de documentación según dicta la ley

La estructura general de un libro mayor es la siguiente:

- Se introduce la fecha en la que haya tenido lugar la operación.

- Se registra la contracuenta, es decir, el cargo o abono que figura en un asiento contable.

- Se anotará el folio del libro diario de donde se encuentra registrada la operación.

- Se deberá especificar el importe del debe o cargo, o bien, el importe del haber o abono.

- Habrá que ir registrando el importe de los cargos y abonos para obtener el saldo.

- Si se cometen errores en el llenado del libro mayor deberá procederse de la siguiente forma:

- Si hay una inconsistencia o error, se anula la hoja completa y se pasa a la siguiente.

- Las anulaciones en los libros principales deben llevar la firma del contador.

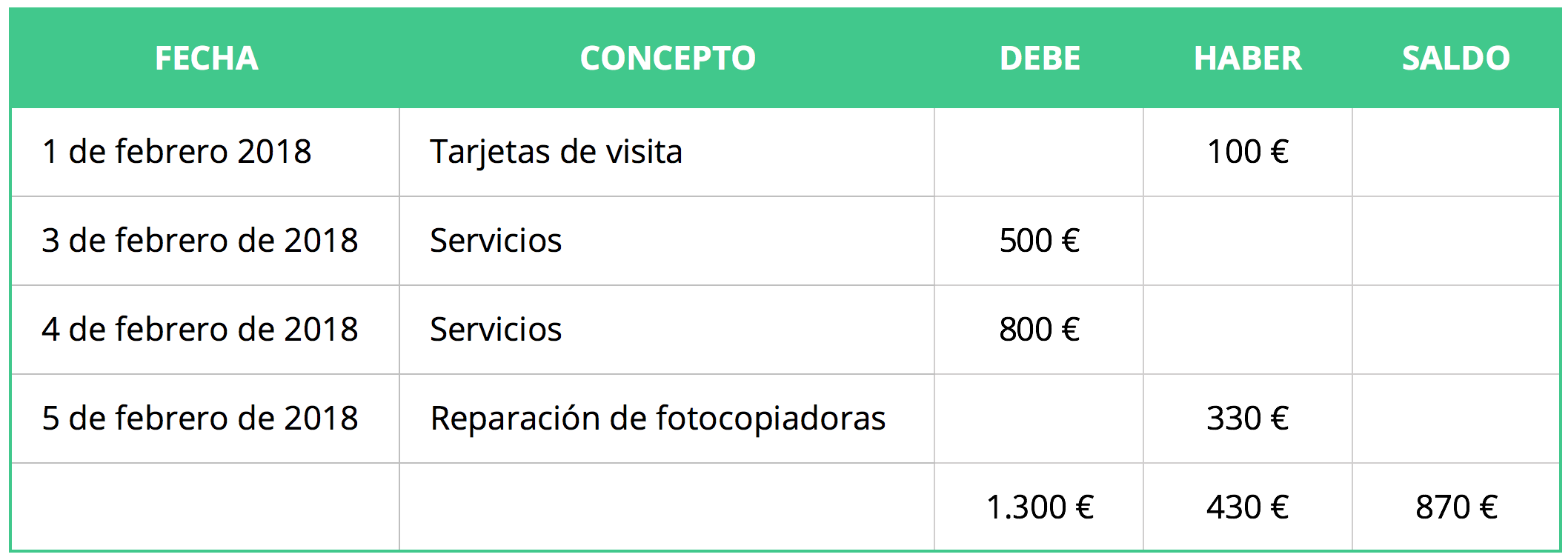

Breve ejemplo de la estructura de un libro mayor.

Como hemos comentado antes, según el Artículo 30 del Código de Comercio, son seis años el tiempo que debemos conservar esta documentación, por este motivo sería razonable, primero de todo, tener muy en cuenta la importancia de su conservación y segundo, dar el paso a la era de la digitalización.

Actualmente existen, programas online de facturación, que permiten solucionar buena parte de los problemas de almacenamiento y archivado, permitiendo ahorro de impresión o simplemente ahorrándonos disgustos ya que de esta manera nos permite localizar fácilmente la documentación o evitar problemas de deterioro y extravío.